No atual cenário econômico brasileiro, é notório que uma parcela significativa da população possui conhecimento limitado para gerir suas finanças de forma eficiente. Consequentemente, observa-se uma crescente inadimplência, especialmente entre as classes baixa e média, o que suscita questionamentos sobre as disparidades financeiras na sociedade. Nesse contexto, é fundamental analisar como a educação financeira é transmitida, considerando que 89,8% dos jovens adquirem conhecimentos sobre dinheiro no ambiente doméstico (MEC, 2024). Essa dinâmica pode perpetuar erros e mentalidades limitantes, como a aversão ao uso estratégico do cartão de crédito, a falta de planejamento para pagamentos à vista e a ausência de investimentos.

Devido a diversas causas, situações e imprevistos, manter uma vida financeira equilibrada torna-se um desafio contínuo, impactando não apenas a saúde monetária, mas também o bem-estar físico e mental. A importância das finanças pessoais na vida moderna transcende a mera gestão monetária e permeia todos os aspectos da existência individual. Recursos financeiros não apenas influenciam o bem-estar econômico, mas também moldam as escolhas e oportunidades disponíveis para os indivíduos (SANTOS, 2024).

Existem múltiplos fatores que afetam jovens e adultos no âmbito financeiro, tais como excesso de trabalho, escassez de tempo e limitações salariais. Diante disso, é imprescindível estabelecer metas claras de curto, médio e longo prazo. Essas metas fornecem o direcionamento necessário para a melhoria financeira, permitindo uma avaliação objetiva da renda e a definição da melhor rota a ser seguida.

Finanças pessoais: Definição e principais dificuldades

As finanças pessoais podem ser definidas como a organização e gestão dos recursos financeiros individuais em prol da estabilidade monetária. Essa gestão abrange todos os gastos essenciais, como contas de consumo, alimentação e moradia, bem como despesas discricionárias, incluindo vestuário, acessórios e lazer. O objetivo principal é otimizar o uso do dinheiro, garantindo que haja excedente para poupança e investimentos. É crucial, portanto, tratar o dinheiro como uma ferramenta (um meio), e não como um fim em si mesmo.

Uma das maiores causas de endividamento e inadimplência está atrelada a fatores emocionais. A relação disfuncional com o dinheiro pode levar a decisões precipitadas, resultando em dependência de linhas de crédito onerosas, como o cheque especial e empréstimos pessoais.

A principal dificuldade na gestão das finanças pessoais reside na organização. Indivíduos que acumulam gastos desnecessários tendem a se endividar mais rapidamente do que aqueles que priorizam o essencial e limitam os supérfluos. Um planejamento financeiro eficaz deve considerar a saúde mental, física e monetária, pois um orçamento excessivamente rígido e insustentável a longo prazo perde sua utilidade.

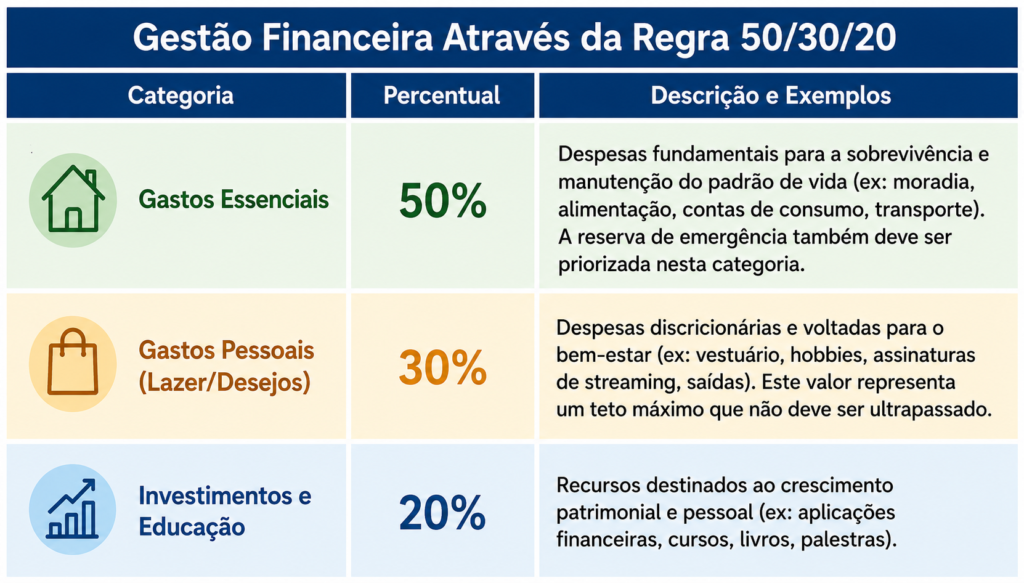

Gestão financeira através da regra 50/30/20

A regra 50/30/20 é um método de orçamentação que sugere a divisão da renda líquida mensal em três categorias principais:

Para ilustrar, considere um indivíduo com uma renda líquida de R$ 2.000,00. Segundo a regra, R$ 1.000,00 (50%) devem ser destinados aos gastos essenciais. Outros R$ 600,00 (30%) podem ser utilizados para despesas pessoais e lazer. Os R$ 400,00 (20%) restantes devem ser direcionados para investimentos e aprimoramento educacional.

É importante ressaltar que esses percentuais são diretrizes e podem ser ajustados conforme a realidade de cada indivíduo. Se os gastos essenciais consumirem menos de 50% da renda, o excedente pode ser redirecionado para acelerar a formação da reserva de emergência ou aumentar os investimentos. A regra 50/30/20 visa proporcionar uma vida financeira estável e um crescimento patrimonial consistente, devendo ser adaptada de forma flexível, sem perder seu propósito fundamental.

Reserva de emergência: Sua função e importância

Poupar uma parcela da renda para lidar com situações imprevistas é uma estratégia financeira indispensável. A reserva de emergência destina-se exclusivamente a cobrir despesas inesperadas e urgentes, como despesas médicas, reparos emergenciais ou perda de emprego, garantindo que o indivíduo possa arcar com esses custos sem comprometer seu orçamento ou recorrer a dívidas.

Recomenda-se que a reserva de emergência corresponda a um montante equivalente a 3 a 6 meses do custo de vida mensal (ou salário), podendo variar de acordo com a estabilidade profissional e a situação familiar de cada pessoa. A constituição de uma reserva robusta é necessária, visto que imprevistos costumam envolver custos significativos.

Dentro da lógica da regra 50/30/20, a construção da reserva de emergência deve ser tratada como uma prioridade, frequentemente alocada na categoria de gastos essenciais até que o montante ideal seja atingido. Organizar o orçamento com foco na reserva é fundamental para garantir a segurança financeira a longo prazo.

Conclusão

Em suma, a manutenção da organização financeira e a consciência sobre as decisões de consumo são essenciais para evitar que emoções ou situações momentâneas prejudiquem a estabilidade econômica. A utilização de ferramentas como a regra 50/30/20 facilita a gestão de receitas e despesas, promovendo uma distribuição mais eficaz da renda. Além disso, buscar o auxílio de profissionais ou pessoas externas para revisar o planejamento financeiro pode oferecer perspectivas valiosas e contribuir para uma avaliação mais objetiva da situação econômica individual.

Assista nosso vídeo no youtube: